Votre recherche

-

La création d'entreprise en Centre-Val de Loire en septembre 2022

En septembre 2022, 2 475 entreprises ont vu le jour en Centre-Val de Loire, un nombre en baisse de - 2,4 % par rapport au même mois de 2021.

-

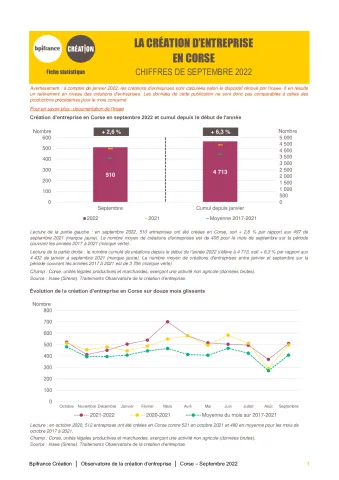

La création d'entreprise en Corse en septembre 2022

En septembre 2022, 510 entreprises ont vu le jour en Corse, un nombre en hausse de + 2,6 % par rapport au même mois de 2021.

-

La création d'entreprise dans le Grand Est en septembre 2022

En septembre 2022, 5 931 entreprises ont vu le jour dans le Grand Est, un nombre en hausse de + 7,3 % par rapport au même mois de 2021.

-

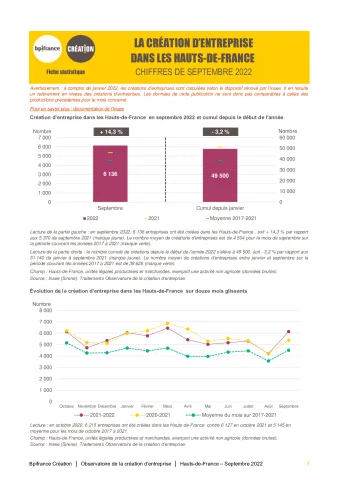

La création d'entreprise dans les Hauts-de-France en septembre 2022

En septembre 2022, 6 136 entreprises ont vu le jour dans les Hauts-de-France, un nombre en hausse de + 14,3 % par rapport au même mois de 2021.

-

La création d'entreprise en Île-de-France en septembre 2022

En septembre 2022, 27 007 entreprises ont vu le jour en Île-de-France, un nombre en hausse de + 13 % par rapport au même mois de 2021.

-

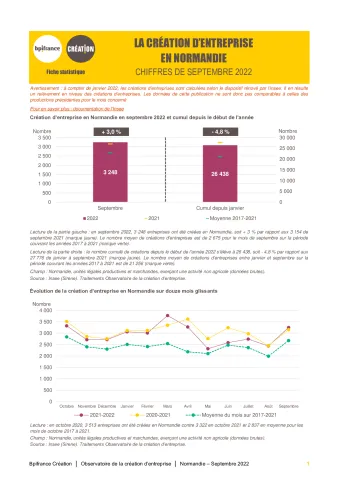

La création d'entreprise en Normandie en septembre 2022

En septembre 2022, 3 248 entreprises ont vu le jour en Normandie, un nombre en hausse de + 3 % par rapport au même mois de 2021.

-

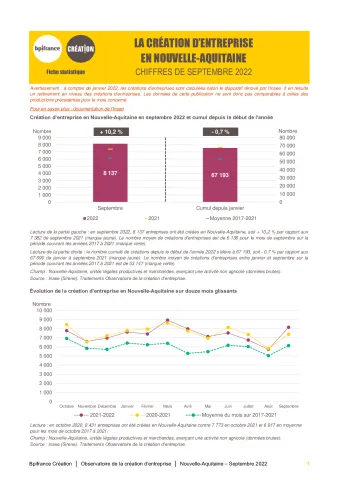

La création d'entreprise en Nouvelle-Aquitaine en septembre 2022

En septembre 2022, 8 137 entreprises ont vu le jour en Nouvelle-Aquitaine, un nombre en hausse de + 10,2 % par rapport au même mois de 2021.

-

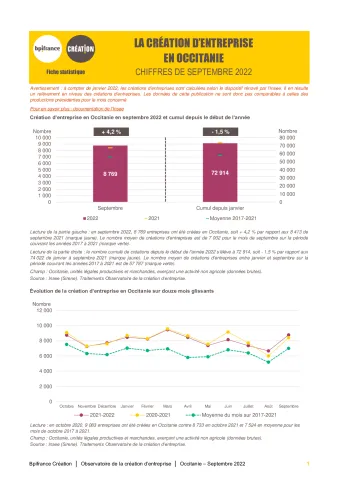

La création d'entreprise en Occitanie en septembre 2022

En septembre 2022, 8 769 entreprises ont vu le jour en Occitanie, un nombre en hausse de + 4,2 % par rapport au même mois de 2021.

-

La création d'entreprise en Haute-Corse en 2022

En 2022, 2 897 entreprises ont vu le jour en Haute-Corse, un nombre en hausse de + 0,3 % par rapport à 2021.

-

La création d'entreprise dans le Gard en 2022

En 2022, 11 797 entreprises ont vu le jour dans le Gard, un nombre en hausse de + 1,8 % par rapport à 2021.